은퇴 후 집 한 채 말고는 이렇다 할 노후 소득이 없어 고민일 수 있습니다. 이럴 때 주택연금은 부족한 노후자금을 메워 주는 하나의 대안이 될 수 있습니다. 특히 최근 주택연금 가입 연령이 만 60세에서 만 55세로 낮아지면서 선택의 폭이 넓어졌습니다.

이에 따라 50대 은퇴로 소득 공백이 있는 분이라면 관심이 갈 수밖에 없는데요. 매월 받을 수 있는 연금액은 가입 당시 주택 가격에 따라서도 달라집니다. 그래서 주택연금 주택 가격 계산을 통해 현재 소유한 내 집은 얼마인지 알아보게 됩니다.

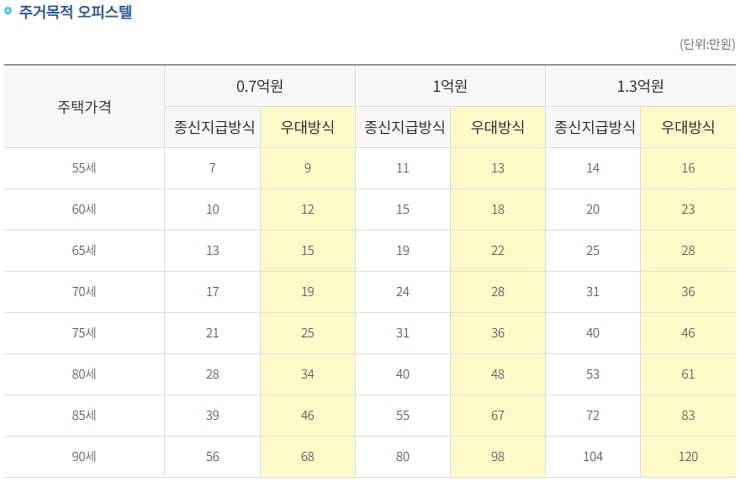

기본적으로 주택연금을 받으려면 부부 기준 현재 가진 집이 9억 원 이하여야 합니다. 다주택자라도 모두 더하여 9억 원 이하라면 가능합니다. 단, 최대 13%를 더 받을 수 있는 우대 방식은 1억 5천만 원 미만의 주택 하나일 때만 가입이 가능합니다.

이처럼 가격 요건을 충족하더라도 부부 중 한 사람이 실제 거주하고 있어야 합니다. 이때 해당 주택의 일부를 월세로 줘도 상관없습니다. 하지만 실제 거주하지 않은 채 월세나 전세를 주고 있다면 가입할 수 없습니다.

주택연금 주택 가격 계산은 한국 주택금융공사 홈페이지를 통해 진행하면 됩니다. 해당 홈페이지에 접속하면 상단에 있는 항목 중 주택연금을 선택합니다.

HF 한국주택금융공사

www.hf.go.kr

그러면 관련된 세부항목을 아래에서 확인할 수 있습니다. 그중 예상 연금 조회 항목을 클릭합니다.

예상 연금 조회 페이지로 넘어가면 가입하려는 분의 조건을 차례대로 선택할 수 있는데요. 4번째에 있는 하늘색 시세 검색 버튼을 눌러줍니다.

시세 검색은 도로명주소 또는 지번주소를 입력하여 조회할 수 있습니다. 이용방법은 거주하고 있는 주택의 주소를 차례대로 선택한 다음 검색 버튼을 클릭하면 됩니다.

그런데 주택연금 주택 가격 계산을 위한 시세 검색이 되지 않는 경우도 있습니다. 그 이유는 100세대 이상 되는 아파트와 대단위 연립주택 일부의 시세정보만 제공되기 때문입니다.

다른 방법으로는 국토교통부에서 제공하는 부동산 공시 가격 알리미 시스템이 있습니다. 해당 사이트에서는 일반 주택과 아파트 외에도 오피스텔, 분양 및 입주권 시세도 확인할 수 있습니다.

부동산 공시가격 알리미

www.realtyprice.kr

이처럼 주택연금 가입조건 중 하나인 9억 원 이하의 주택 가격은 공시가 기준으로 계산됩니다. 또 단독주택인 경우 주택 일부에 전세를 줬더라도 주택연금 가입이 가능합니다. 단, 9억 원을 초과하는 2 주택자인 경우 3년 이내 1 주택을 팔아야 가입할 수 있습니다.

이렇게 계산된 주택 가격이 3억 원이고 가입 연령이 70세인 경우 종신지급방식 및 정액형을 선택하면 매월 받을 수 있는 주택연금 지급액은 다음과 같습니다.

3가지 주택 유형 중 첫 번째 일반주택인 경우 평생 약 92만 천 원을 매월 받을 수 있습니다.

두 번째인 노인복지주택이라면 매달 약 79만 9천 원을 평생 동안 받게 됩니다.

세 번째 유형인 주거복지 오피스텔의 경우 남은 평생 약 72만 8천 원을 매월 지급합니다.

다음으로는 일정 기간을 지정하는 확정기간 혼합방식도 있습니다. 지급 기간이 10년인 경우 일반주택은 약 159만 천 원, 주거목적 오피스텔은 125만 6천 원을 해당 기간 동안 매달 지급됩니다.

특히 앞서 언급한 우대지급방식은 부부 기준 1억 5천만 원 미만의 1 주택 보유자에 한해 최대 20%를 더 받을 수 있는 혜택이 있습니다. 단, 매달 지급되는 금액이 종신지급방식보다 많을 수는 없습니다.

그런데 집을 마련한 후 아직 일정 부분을 갚아나가고 있을 수 있습니다. 이럴 때는 갚아야 할 금액의 90%까지 한 번에 받아쓴 후 나머지를 연금으로 받을 수 있는 방법도 있습니다. 그러므로 4가지 방식 중 자신에게 유리하다고 판단되는 쪽을 선택하면 됩니다.

댓글